01月04日周五宁波敢死队博弈内线股(4)

长信科技:业绩预告符合预期、13年有望持续成长

长信科技发布业绩预告:2012年净利润约为1.83亿-2.14亿,YoY增长20%-40%,基本符合预期。

作为ITO龙头,不断拓展产品线,目前已形成ITO、触控和玻璃减薄三大业务。2013年ITO稳步增长可期,sensor将会有全年贡献,减薄业务也在快速成长。维持此前的盈利预测,预计公司2012、2013年可实现净利润2.14、2.95亿元,YOY为40%、38%;EPS为0.66、0.91元;目前股价对应PE分别为23倍、17倍;维持“强力买入”的投资建议。

4Q业绩大幅增长:据公告推算,4Q12净利润约为3200-6300万,YoY增长37%-170%,基本符合预期。由于4Q公司Sensor、ITO和减薄三大业务运营情况均较好,因此我们认为4Q净利润将会落在预告范围的偏上限区间,并有望创历史新高。

ITO业务稳步增长:公司拥有12条ITO线,产能位居大陆首位。从目前情况来看,1Q13订单情况较为乐观,将明显好于1Q12。预计1Q13的ITO业务盈利将有较大的同比增长。

中尺寸触控订单有望延续:4Q12公司3.0G及2.5G触控线基本满产。

与TPK合作良好,订单有望1Q13继续延续。新购设备1月将到货,2Q13开始公司3.0G线产能将翻番。13年上半年sensor贡献是净增量,对业绩贡献较为显着。

大尺寸触控放量在即:公司参股的昊信光电5.0G线将在1月开始放量,客户为AIO厂商,出货形势为大尺寸G-sensor。大尺寸的触控模组亦在筹备,2Q13有望以模组形式出货。

OGS前景仍值得期待:从产业释放的资讯来看,OGS产品在良率达到8成后,相对GFF,成本已无劣势。在TouchNB中,目前厂商仍倾向于OGS。我们仍然看好13年OGS在中大尺寸触控的发展。公司具有2.5G、3.0G和5.0G齐备产线,在开模打样阶段和量产阶段均具有成本优势。

看好公司未来在OGS的发展前景。

减薄业务符合轻薄趋势:目前共有6条产线。在面板”轻薄化”趋势下,减薄业务前景向好。即使不再增加产线,预计13年减薄业务亦能贡献5000万的营收。

利预测和投资建议:预计公司2012、2013年可实现净利润2.14、2.95亿元,YOY为40%、38%;EPS为0.66、0.91元;目前股价对应PE分别为23倍、17倍;维持“强力买入”的投资建议。

风险因素:Sensor产能利用率出现大幅波动。

上一篇:1月4日 深圳红岭私募信息汇总独家

下一篇:深圳红岭私募内部资料精研独家

・专家组将对舍身救学生女教师进行第二次会诊2013.01.04

・“最美女教师”张丽莉目前神志清醒能睁眼2013.01.04

・最美女教师张丽莉手术顺利 正进行术后观察2013.01.04

・交警公布录像回应顶包2013.01.04

・深圳交警公布十项新证据称飙车案未顶包2013.01.04

・深圳称DNA证明飙车案无顶包 肇事者致歉2013.01.04

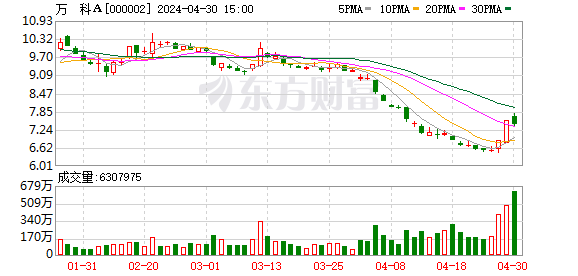

万科突然停牌引猜

万科突然停牌引猜 炒股三年多第一次

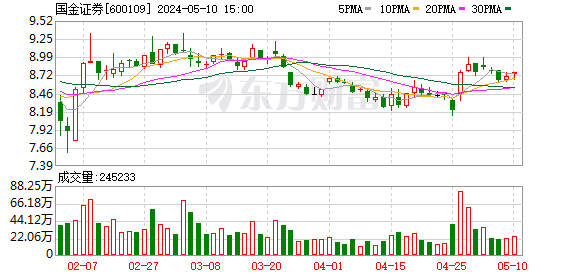

炒股三年多第一次 国金定增30亿资本

国金定增30亿资本