美国经济趋势性回归 自我加强空间依然较大

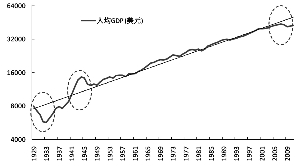

美国人均GDP长期走势稳定 (资料来源:Wind资讯、平安期货)

长期来看,美国人均国内生产总值(GDP)长期走势非常稳定,只有在大萧条时期、二战时期和次贷危机时期出现了较大的偏离,这个趋势对应的人均GDP年均增长率是2.2%。而大萧条和二战过程中偏离长期的趋势后都有着很快的回归过程。次贷危机后人均GDP已经大幅偏离2.2%的年度增长率,现在已经处在回归的过程中,后期空间依然较大。

美国的经济长期的增长趋势较为稳健,我们认为有一个不可忽略的原因,就是美国市场是世界上规模最大的市场,市场中的主体多,相比经济体量小的国家,投机者的进入和退出不会破坏长期的增长趋势。

市场在短期内的增长之所以会偏离长期趋势,经济学界普遍认为是由于市场很多时候并不是有效的,市场中存在着大量的信息不对称,导致供给方和需求方没法准确判断市场供需状态的合理水平。

在产业链上下游中,上游高估下游需求,会导致库存增加;上游低估下游的需求,或对下游需求反应太慢,会导致库存减少,最终形成了库存周期。在货币市场中,债权人和债务人各自的收益风险偏好决定了资金的供给和需求曲线。而融资的形成,还需要债权人对债务人还债风险以及市场风险的准确判断。但是由于:1、债权人对债务人的了解有限(逆向选择);2、债权人很多时候没法监督债务人获得资金后的行为(道德风险);3、大量的融资是通过金融中介实现的,而且很多时候是多层代理关系,最典型的是美国的担保债务证券(CDOs),信息的传递有效性降低。这时候市场对信息的判断就容易出现偏离,当市场对风险的判断偏乐观的时候,资金利率降低,对风险的判断偏悲观的时候,资金利率上升,从而促成了货币周期。

信息不对称导致了供需环境的周而复始。而周期的波动幅度和时间长短则是很多时候市场争论的焦点。我们认为,在每一轮周期中,投机者的参与程度很大程度上决定了周期的长度和幅度。当投机者预期需求大于供给的时候,他们会大量采购产品,形成大量的投机需求,这些需求与正常需求形成竞争,从而快速地推升了价格,在此过程中形成了大量的投机库存。当需求小于供给的时候,投机库存和上游供给构成竞争关系,使得价格快速下降。

虽然在次贷危机中,美国市场的去杠杆化使得经济增长停滞,但这并没有破坏长期的增长趋势。在企业和私人部门去杠杆化已经完成的情况下,美国经济很快步入了长期趋势的回归,失业率大幅下降、房价股价回升很快。

由于这种经济复苏的推动力是企业和私营部门,所以回归一旦开始,就会出现自我加强的过程。首先,房价和股价的回升带来了持续的财富效应,对个人来说,能够刺激消费,促进国内零售的稳健增长,对企业来说,资产结构特别是流动性大幅改善,将有利于刺激企业的自主投资。其次,美国经济复苏,而欧洲、中国和其他的新兴市场依然深陷泥潭,大量投机资金必然会追逐美国资产,中期来看,充沛的资金会进一步加快了美国经济回升速度。美国的经济已经开始回归,而且这种趋势中期内还会自我加强,空间依然较大。(作者系平安期货分析师)

发送好友:http://www.sixwl.com/jingjishiping/104873.html

更多信息请浏览:第六代财富网 www.sixwl.com

囚犯越狱 被卡墙上

囚犯越狱 被卡墙上 性感俏佳人与法拉利超跑的浪漫之

性感俏佳人与法拉利超跑的浪漫之 直击2010成都车展 性感车模无限诱

直击2010成都车展 性感车模无限诱 探秘美国合法妓院

探秘美国合法妓院标签:美国经济趋势性回归 自我加强空间依然较大 美国经济 杠杆化 经济复苏 期货分析师 债务人

上一篇:欧美TTIP谈判短期没戏

下一篇:金融创新不可本末倒置

·一公司获武器生产保密资格或暴涨 1300万元抢筹2013.06.20

·6月19日股城模拟炒股排行榜2013.06.19

·上周新增13家IPO排队企业2013.06.19

·恒指半日跌1.03% 中资股显著回调2013.06.19

·平安证券遭证监会重罚 母公司H股跌逾3%2013.06.20

·特高压3万亿盛宴将开启 概念股望爆发附股2013.06.20

神舟十号运载火箭

神舟十号运载火箭 德国盗窃团伙挖30

德国盗窃团伙挖30 “皇上”携“甄嬛

“皇上”携“甄嬛 实拍上海车展美女

实拍上海车展美女