5月卖股买房净赚近千万 他冷眼看穿楼市食物链

几年前,他还敢大胆的估测房市,可如今,他有点看不清了。对于我这个未来房子的潜在购买者,他还是给了我善意的提示,刚性需求,一线城市还是早买比较好,努努力吧。这条忠告何时才能派上用场呢?我也有点看不清了。

大程,是我接触的第一个炒股高手,2015年5月他刚刚换了第三套房子,在上海金桥,学区房,现在市值1500万,算是典型的中产阶级。

见面地点约在上海时代广场六楼的一间咖啡厅,作为初入职场者,没有金融相关背景,和专业人士聊“专业”,我有些忐忑,尽管他自嘲自己是小“散户”、“野路子”。见了面,还没来得及寒暄,大程便问我,有没有炒过股,懂不懂楼市,有没有系统学习过财经?很不好意思,我的答案全部是NO。庆幸的是,这没有影响我们接下来的交流。大程用自己经历的几个事件,赤裸裸地向我撕开了股市和楼市的面纱;而我,也第一次体味到原以为只会出现在政治学教科书上的两个词,一个叫社会,一个叫阶层。

1

先说说大程吧。

南方人,家庭背景普通。1996年,从小城考入了上海知名985高校,物流专业。毕业后,先去深圳工作两年,随后回到上海,月薪5000左右。太太从事工程设计,俩人03年在上海买了第一套房子,在杨浦区。

那个时候房价远没有现在这么吓人,6800左右一平,70平大小,花了50多万,如今那个地段的房子已经单价6万,翻了近乎十倍。首付百分之三十,剩下的月供,彼时大程身上只有一万的积蓄,他笑言,男生花的多存不住钱。还好女朋友的公司当时可以免息借贷十万,加上她工作几年的收入,勉强付了首付。

此时的上海,听起来还蛮温暖。尽管还有些艰难,但背上壳,还可以往前行。

刚开始对买房有些抵触情绪的大程,没想到,这是他和资本市场结缘的开始。

2

04年大程结婚。考虑到孩子要出生,06年年底他就考虑换第二套房。因为经济还有些紧张,选择了二手房,贷款买的。在他的判断中,房价还会长,第一套房子没有着急卖出。巧合的是,他们在08年的次贷危机前“成功逃顶”,经过几年对资本市场的研究,他觉得,到了“涨不动”的时候了,在危机爆发之前,小房子卖掉了。120万,还清了之前的贷款,他告诉我,这时候他已经没有经济压力了。

换房的钱除了贷款,还有一部分来自于投资。大程是个股民,在我看来称得上“专家”了。对资本市场的着迷,有一个人对他影响很大,在大程嘴里,用“神奇”形容了这个人,叫A吧。A很有钱,早年投资楼市,积累了很大一笔财富,有钱到什么地步?曾在上海积累三十套房产,那么有钱还努力炒股,对大程的刺激蛮大的。次贷危机让大程深刻地认识到,房价不会永远涨,但股市还有机会。以前只看体育频道的他,后来只看财经频道。

听着他的故事,我似乎还能看到生活在这个被称作“魔都”的城市的未来。

3

大程是个蛮“中庸”的投资者,不用高杠杆。刚开始入市,投几十万,也会亏。慢慢摸索下来,到12年,他已经有了自己的一套“投资体系”,熊市找最确定的东西、最靠谱的主题;牛市,所有行业都会涨,投最热门的。得益于自己长时间的参悟,命中率很高,迪士尼概念股便是他的“代表作”之一。

随后三年在股市的业绩都很好,基本上可以达到投十赢八。2014年,进入牛市。2015年,似乎所有人都在赚。在手持股票到达4500点的时候,他觉得已经很高了,果断出手清仓,因为孩子大了,想再换个房子。在震动整个中国的股灾出现前,他出来了,尽管不是最高点,少赚了200万,看得出来,他没有纠结。

15年五月份,他换了第三套房子,仍旧是学区房。房款主要来自卖第二套房子的收入,660万,加上自己投资理财的积蓄,1070万购买了现在所住的房子,现在已经涨到1500万。他有点唏嘘,要是“先买后卖”就好了,因为他出手的第二套房子现在也已经涨到950万了,如果先贷款买第三套房子,过几个月再卖第二套,这样基本上等于以房换房,就不需用另添房款。但他说这只是如果,不符合自己性格。

短短的六个月,居然涨了300万!我感觉我掌握到的并不“丰满”的经济学理论受到了颠覆性的挑战,这居然是真的,是我亲耳听到的,亲耳听到涉足楼市的当事人亲口所说。平生第一次理解“房市疯了”这四个字。四万一平、八万一平甚至十几万一平,我想到了不时被新闻刷新的“数字记录”,我不知道有没有几十万一平,也害怕搜索出来这样的数据。在北上广深这样的一线城市里,普通的工薪阶层靠工资买房似乎成了一种奢望,因为工资永远跑不赢房价,除非夫妻两人靠着父辈积蓄或者工作在很稀缺、尖端的行业。可这样的人又能有多少呢?

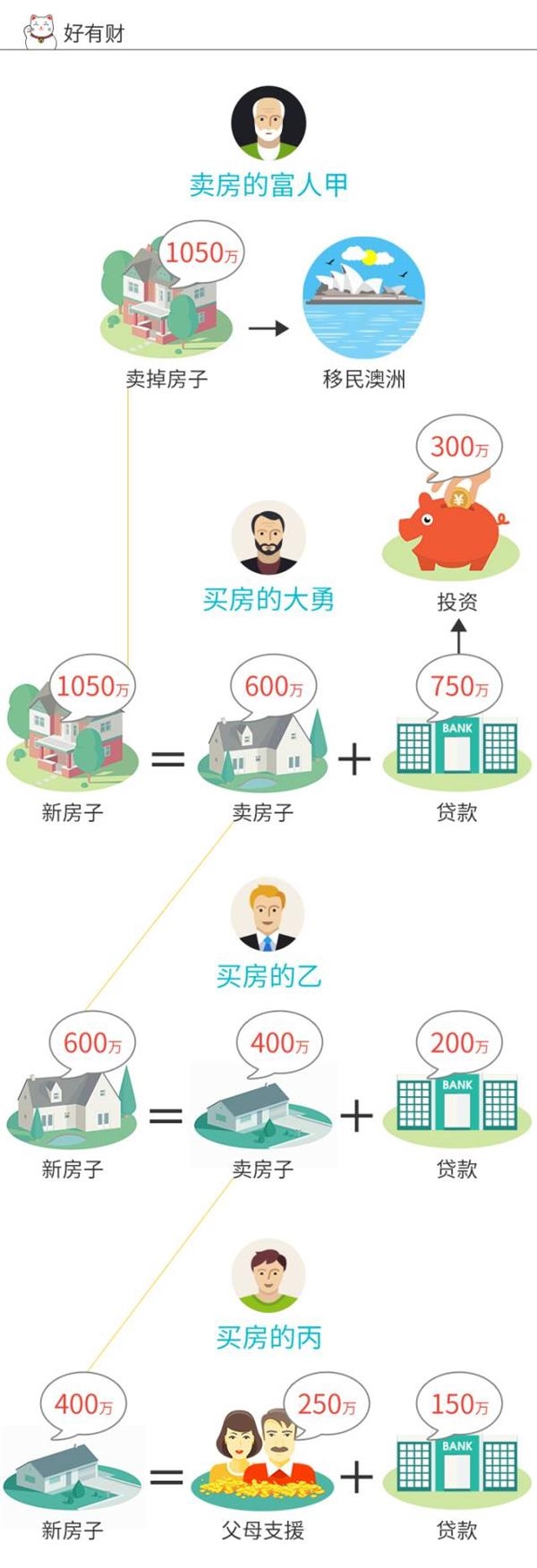

4有点失落。大程又开始跟我讲一个典型的楼市食物链。

为了理清这几个人的关系,我同样给他们编码。

大勇是大程的朋友,他是这个楼市食物链的其中一环。最下家是一个毕业没多久的年轻白领丙,买了乙的房子作为婚房,花了400万(父母筹的250万+贷款150万).

乙卖房后买了大勇的600万房子(400万的卖房钱+贷款200万).

大勇买了富人甲1050万的房子,贷款750万(其中300万用于投资).

富人甲卖房套现,带着1050万移民澳洲。

这个链条就是,丙买了乙的,乙买了大勇的,大勇买了富人甲的,富人甲卖房后移民国外。

第一次听到这样的链条,我在心里暗笑:有点像大鱼吃小鱼的游戏嘛!无知者无畏,但没想到,居然真的被我一语成戳。

不少房地产专家已经解读过,这一轮房市的繁荣,最主要的购房主体不是富人阶层,而是中产阶级。那么富人去哪里了?没错儿,要么移民要么转移资产到海外。随即,大程问了我一个问题,这个购房链条中受益最大的是谁?没等我回答,他已经告诉我是那个移民去澳洲的富人甲了。

他是怎么受益的?400万、600万以及1050万。接连的三次购买行为创造了近2000万的大蛋糕(交易额),但这两千万并没有对GDP的增长做出什么贡献,除了百分之十的税收和百分之一的中介费之外。

国家多印了1000多万的钞票,分别借给了大勇750万、乙200万、丙150万,他们一起付给了富人甲,这三人换了一个好的住宿环境,代价是继续努力工作,然后还债。这轮购买行为的本质是,中产阶级拼命挣钱,表面看上去是为自己打工,改善生活,而结果竟然是为他人做嫁衣――帮助富人阶层成功地把1000多万的资产转移到资本主义国家去。

写到这里,手指有点无力。没有爹可以拼,没有财富可以继承,多数的年轻人选择依靠自己的双手,一点点改变、前行,即使速度像蜗牛一样。奈何这些最普通的小老百姓变成了房地产市场里陪跑的“小李子”,然而,小李子20多年陪跑终究还是拿到了小金人,可大家的小金人呢?或许起点稍微高一点的人还能看到渺茫的光亮,残酷的是更多的人连“入围”的机会都没有。

5

然而大程,他还告诉了我,富人甲在上海还有一套房产,出租。拿着一千多万在澳洲完全可以过着钓鱼、种菜的舒服日子,并且,国内还有人每个月定期的为他们打工,送上不菲的固定收入。最顶层是没有太大风险的,房子卖多少,他们的决定权更大,我对阶层这个概念有了具象的了解,尽管了解的过程有些残酷。

说完了富人甲。想说说大勇。

他贷款了700多万,他觉得房价还会涨。这个预期如果实现的话,那么他这次的投资不会赔。万一,我是假设,房价有一天绷不住了,破了,跌了,那么大勇就是最倒霉的那个,因为房子贬值,而他700多万的债务不会变。同样的处境也适合乙,不过,他只贷款200万,风险相对小一点。

房价要是不跌反涨呢?像丙那样的年轻人,依靠父母付了首付,还150万的贷款,还30年,似乎还可以供。但一线城市那么多初入社会的毕业生呢?他们的家庭背景可能比不上丙,父母帮不上忙,房价无限的涨下去,到达他们承受的底线,出现的结果将会是,看不到希望的年轻人索性放弃买房念头,相应地,积极性和创造性也会大大下降。更坏的结果是,光脚的不怕穿鞋的,不免会发生破罐子破摔的情况。

恐惧往往来自于,你知道的太多了?我不禁打了个冷战,房子原来不只是生存问题,也是尊严问题,更是社会问题。即便我们经常对“丈母娘房地产”群起而攻之,但无法隐蔽自古以来就存在于国人内心的“面子”问题,有饭吃,有衣穿,有房住,方可立于世。

6这段时间,各方人士纷纷把上世纪90年代的日本东京的楼市泡沫拿来类比今天的北上广深。当年的日本楼市疯狂到何种地步?有一种简单粗暴的计算,如果一夜之间把东京所有的房子卖掉,可以买下整个美国。后来崩盘,日本的经济受到重创,后遗症恐怕到今天都还没有消失。所以,有人说,现在的涨势,该看空房市,因为中国的一线城市早晚有一天会像日本那样崩盘,到那时,民不聊生。

但事情远没有那么简单。也有机构做过统计,结论是,目前北上广深四个城市所有的房子全卖掉也才买到半个美国,还没有到日本东京那种“失控”的地步。

是的,大程又给了我一个活生生的例子。他的朋友小双,一个看空房市、判定房价必跌的人。

小双在国企上班,夫妻俩住着一室一厅的房子。去年,他坚定地认为上海的房价会跌,350万卖了。当时市场上百分之六收益的理财产品到处都是,把钱投资理财,一年能有20多万的收入。小双一家没有立刻买新房,住进了月租8000的房子,他的如意算盘是,一年除了房租,还能有10多万剩余出去玩儿。

然而,现实却给他当头棒喝,他,失算了。

就在他卖房后的不久,房价开始速涨,他原来的房子已经卖到550万!雪上加霜的是,市场上百分之六的理财产品难觅其踪,勉强能找到百分之三的产品,原来一年20多万的收益瞬间缩水一半。同时,他住的房子的月租也随着房市水涨船高,他的收益几乎支撑不了他的房租。

一个判断的不同,从物质上看,他离原来的中产生活越来越远了。

我懵了。彷佛能体会到自己点点滴滴攒积起的财富像沙漏一样慢慢的流逝,它就发生在你眼前,近在咫尺,想抓,抓不到。但我知道,小双不是这个城市中孤独的一个。十多年的打拼,可能让你一夜回到“解放前”,残忍的是,你不知道这种“不合理”的变数是什么时候到来,你只能赌,赢了,你就出来;输了,东山再起日?愁空少年头。

7大程算是幸运的,至少在这轮的阶层洗牌中,他没有被洪流冲下。安全就是最好的收益,理智的大程还告诉我,几年前,他还敢大胆的估测房市,可如今,他有点看不清了。对于我这个未来房子的潜在购买者,他还是给了我善意的提示,刚性需求,一线城市还是早买比较好,努努力吧。这条忠告何时才能派上用场呢?我也有点看不清了。

如果现在你有300万,会如何投资分配?采访结束,我给大程出了个难题,我知道他是比较理智的投资者,原则是不借钱投资。

会换三分之一的美元,为了抵御政策性风险,这是大程给我的第一个答案。万一人民币贬值,美元还是比较安全的,未来孩子若是出国,也比较方便。

作为家中的顶梁柱,投10万块的保险,尤其是重疾险、意外险。

买50万的黄金。剩下的150万,炒股。大程喜欢炒股,在他看来,是科学也是艺术。

8

大程同时给了我很多过来人的指导。他说,自己做投资这么多年,悟明白一个道理,金融是最容易让你看明白社会的。人生一遭,能够看明白真的很不容易。

明白生活在这片土地上的人很焦虑,政策上的不确定性,人们没有安全感。这个不会因为阶层的不同而不同,富人也有忧虑,人民币贬值,影响最大的是他们,越多的财富聚集,那么缩水的损失越大。可是他们比普通百姓好过得多,可以轻松地把资产转移海外,离开,逍遥。同时,阶层上升通道愈加狭窄地今天,富人一直是富人,在食物链的最顶端,可以轻松地“控制”着下层阶级,肆意地制造着“群嗨”,而在底层的人,除了被迫接受,他们别无选择。

明白无论做楼市还是股市,最难的不是科学理论,而是人性,无数个历史证明,群众性泡沫有多可怕,你会看到一种欲望地蔓延,肆无忌惮地占据着人心;你会看到人性丑恶和贪婪的一面,以及周而复始的悲剧。这一切,能被看透,却无法被阻止。

明白十几年教育教给你的理论,和你看到的世界竟然不同。勤劳未必致富,投机却可发家。辛辛苦苦工作十年,还不如一套房子挣得多。如果公平难以保证,谁还会救赎这个社会?如果年轻人对未来丧失了希望,谁还来捍卫这些原则?

看我有点“吃不消”,大程安慰我,年轻人还是应该乐观点。这个道理,我知道。然而,比给自己灌鸡汤更重要的是,我想让更多的人看明白。

出了时代广场,雨还在下,蛮大。我给上司发了个短信,雨大,不回公司,回家写稿。其实,我的鞋湿透了,一种令人法克的凉意袭满全身。

可是,还是有希望的对吧?

敲下最后一个字,我冷静了。凌晨三点四十五分,窗外雨还在下,可是,我不相信会一直下。

发送好友:http://finance.sixwl.com/gumin/201552.html

更多信息请浏览:第六代财富网 www.sixwl.com

日本新任官房副长官记者会上晕倒

日本新任官房副长官记者会上晕倒 情欲片夜蒲续集现场照曝光

情欲片夜蒲续集现场照曝光 辣妹变身淑女

辣妹变身淑女 车展上的那些艳丽车模

车展上的那些艳丽车模 苏州一高楼顶惊现

苏州一高楼顶惊现 李嘉诚出席汕头大

李嘉诚出席汕头大 山西男子花十万元

山西男子花十万元 强暴风雪波及美国

强暴风雪波及美国