QE����������������ÿ�칺��10����Ԫ��

����3��14�գ����ġ��������������ʲ���ծ����ծȯ���ں���Ȼ�����������ڶ����г����۶�ծ�ۺ�Ϣ����ɳ��������������ף������������ۡ�Ȼ���������С���ʽ��δ�ö�������ˮ����֮���磬����������ˮ��ͷǰ��ÿ����ծ850����Ԫ�Ի������ȥ����Ҳ�����ǵ������۴�ʦ����(Richard Russell)������8%�������ָETF��һ�ѵ�ԭ��

����LSAP���

�����Դ���������2009��1���Ƴ������ģ�ʲ�����ƻ���(Large Scale Asset Purchase�� LSAP)�����������ɴ�ʩ(QE)�������г��������ɵķ���θ�ɣ����ձ���Ϊ��LSAP���������ϵ�������֮������������LSAP��������������ֹ״̬ϢϢ��أ�Ҳ����˵��QE����ѹ�ͳ�Ϣ֧�־���Ϊ�����������ƶ�����������Ŀ�꣬�����ּ�����ʾ��QE����б��ֹ�ϵ���У���������������Ϊ�����о����Ʋ��������ӣ�û��LSAP����������ɣ�LSAPһ�ϣ�������̥�����������͡�

��������������������������һ���漰��������������������LSAP�����еĹ�ϵ������������ϯ���Ͽ˿��л������ߵġ�Ͷ�����ƽ��������(portfolio balance channel)���������������ʵ������������ôһ���£�ȴ������Ѱ���ʵס������Թ��е�����Ӱ��(����������û�������Թ��еĸ���Ӱ��)���ܲ��ܡ���������

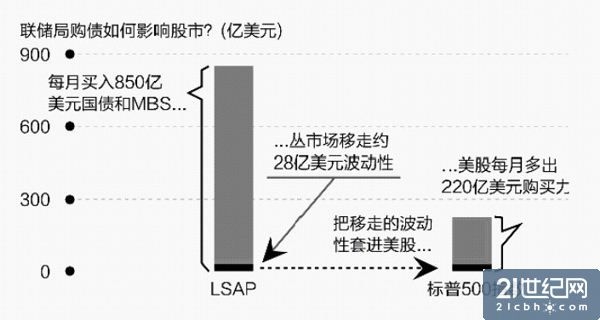

����������ʱ�������ܻ�ӭ�IJ���FTAlphaville3��13�ա�����ת�ء�֤ȯ�о�����Trend Macrolytics�ķ������ϱ���Ϊ����һ����ֵ�������������յó�����������ÿ�칺��10����Ԫ��Ʊ�Ľ��ۡ�

�������ȣ�Trend Macrolyticsǿ�����κ����г������������ʲ����漰���գ�������ծ�Ͱ��ҵ�Ѻ֤ȯ(MBS)����⣬�۸�/��Ϣ�����ɵ����Ǽ���˵���������¹�850����Ԫծȯ�����ռȿɡ�����������ծ�ж����ͬ�ڰ���ط��մ�Ͷ����(ծȯ����)�ʲ���������ߣ��ڳ��ռ��������Թ�Ʊ�������ʲ�ȡ�����������۳��Ĺ�ծ��MBS.

����Ȼ����������Ρ���������

����Trend Macrolytics�Բ�����(volatility)Ϊ�������յĻ����������ծ��MBS���岨����Լ3.3%�����仰˵��������ÿ�¹�ծ850����Ԫ��Ч����ͬ�ڴ�ծȯ����(Ͷ����)�ʲ����������Լ28����Ԫ�IJ�����(850�ڡ�0.033=28.05��)��ͼ����

��������Ͷ����������ȡ�����������۳��Ĺ�ծ��MBS����28����ԪΪ�������ޣ����ǿ���������ٹ�Ʊ��

��������ծȯ���������Ʊ���зֱ��Ա���500ָ��Լ12.7%�IJ�����(����ı��ڹ�ծ��MBS)Ϊ��Ͷ������������ȡ��ծȯ����Ȼ���������������ÿ��850����Ԫ��ծ�������۵Ĺ�Ʊ������������ޱ�ȻԶ��ÿ��28����Ԫ��

����������4:1

������������٣�����ʽ��ʾ����Ϊÿ��Լ220����Ԫ(28.05��/ 0.127=220.86��)�����������ɲ����Բ���ı��ڹ�ծ��MBS(12.7/ 3.3=3.8)��Ͷ���߷��ճ��̶ܳȲ��ܸ���ÿ��28 ����Ԫ��ǰ���µó��Ľ��ۡ�

����������ʽֻƾֱ�������һ������Ʊ�������ı���ծȯ����ζ��������ÿ����4��Ԫ�Ĺ�ծ��MBS�������ͷų�1��Ԫ�Ĺ�Ʊ����������LSAPÿ��850����Ԫ�Ĺ�ծ��ģ����4���ó������ֲ������ʽ��ʾ��220����Ԫ���̫Զ��

������������2009��1�¿�ʼ���볤ծ���ڼ乺����ʲ�����˵Ҳ��2������Ԫ(��Хǰ�ʲ���ģ��8000����Ԫ���£�����������3������Ԫ������ȥǰ�ߣ������෬QE�µ�ծȯ�������������䲻ͬ�Զ)������LSAP ���г����ߵIJ����Զ�ת��Ϊ���ɹ���������ծ�u�ɲ�����4��1�ı��ʣ�LSAP��ȥ����Ϊ�����ͷų�����ȫ������������ű���6450����Ԫ���൱�ڱ���500ָ���ڼ���ֵ������10.3%������ֵ4.5%��

�������ּ��㣬��Ȼֻ�ܵ���һ��educated guess������������ÿ��QE������ʲ�����һģһ�������б仯����Ӱ��Ͷ����ϵIJ����ԣ�Trend Macrolytics��δ��ϸ���������ɹ�ȥ�������г��ʲ�ת����ʵ�ʡ����桱�Ƿ�6450����Ԫ������˵��

������һ���ԡ�©�����ǣ�LSAPΪծȯ�����ʲ�������ߵIJ����ԣ�������ֻ�ݼ����У����������ʲ�������ծȯ�������г���ծ�ػᡰ̯�����������á�Ȼ����Ҫ����г��������������̸������ѡ�Ͷ���߷���θ�ɻ�����۲������ƣ���ȱ��������������£��������ɴ������з����ʲ���ÿ������220����Ԫ����һ����ƽ��22�������ռ��㣬����٣�ÿ��պ�10����Ԫ��

̩������Ӣ��˽����

̩������Ӣ��˽���� �Ȼ�����������ޣ���ᳵģͼ��

�Ȼ�����������ޣ���ᳵģͼ�� ������Ů�����崿

������Ů�����崿 ��Ů������֢ʮ����賤

��Ů������֢ʮ����賤��ǩ��QE����������������ÿ�칺��10����Ԫ�� ������

��һƪ���������ٻص�ѹ�� ��ָ�յ�0.17%

��һƪ���й���ŷ̫����������� �¹�SolarWorld��ָɢҥ

��ETF��������ٴ��¸�2013.03.18

�����ʽ���Ͷ������6ֻ���н��ڹ�2013.03.18

��������Ȼ������л��Ѵ�Ϣ2013.03.18

�������������߸��ͽ� ����ȯ����Ȼ������2013.03.18

������·˹����ӳٴ����˰���� ŷԪ������1%2013.03.18

����Ԫָ����һ����߿� ���������������������2013.03.18

Ա��ҵ��δ��ɱ�

Ա��ҵ��δ��ɱ� ���ջ�����ι���

���ջ�����ι��� ��Ϧ�г��ϵġ���

��Ϧ�г��ϵġ��� ��ʦΪ��������С

��ʦΪ��������С