IPO新政改变上市公司生态

借壳上市等同IPO

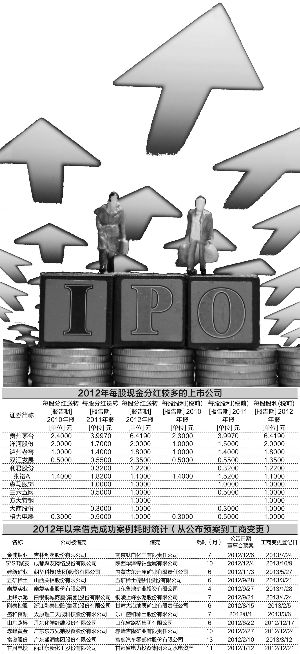

六成公司借壳进程受阻

越炒越火的“借壳热”被当头浇下一盆冷水。11月30日下午,证监会发布《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,明确提出将借壳标准由“趋同”IPO标准,提升到“等同”IPO标准,并且明令禁止创业板公司借壳。

12月2日,通知发布后首个交易日,借壳概念股整体下跌,多家已披露借壳预案的公司出现跌停。

长时间的IPO暂停、更严格的财务专项核查等因素,促使很多徘徊在资本市场门口的企业不得不另觅出路。今年以来,越来越多的拟上市公司转身投入借壳大潮,借壳市场的火爆一度达到鼎盛。从今年7月起算,不到半年时间里,公布借壳重组预案的公司达22家之多,数量超过2011年、2012年全年,其中4家已通过并购重组委员会的审核。

新规到底会对正在借壳和准备借壳的公司造成多大冲击?记者选取了19家已公布借壳重组预案、但尚未通过并购重组委员会及证监会审核的企业为样本,对其财务数据等进行统计和分析。其中,六成公司借壳进程或将受阻。

借壳遭卡壳

在新政出台之前,借壳重组的审核主要以《上市公司重大资产重组管理办法》及其相关说明为标准。而自通知公布之日起,借壳重组将以《首次公开发行股票并上市管理办法为标准》(证监会令第32号)为审核标准。审核标准提高将会使很多正在进行借壳的公司遭遇“卡壳”。

最直观的变化是财务要求的提高。按原先的财务审核标准,借壳的资产注入方最近两个会计年度净利润均为正数且累计超过2000万元。而按IPO标准,发行人最近三个会计年度净利润为正数且累计超过3000万元。因为审核范围的扩展,部分欲借壳公司被突然升高的门槛暂拒门外。

以北京信威通信技术股份有限公司借壳中创信测为例。中创信测今年9月27日公布预案,拟向北京信威部分股东发行股份购买该公司96.53%股权。以扣除非经常性损益前后孰低为净利润指标原则,北京威信2012年、2011年和2010年三个会计年度的净利润分别为48229.08万元、56443.09万元和-226.42万元。若以《重组办法》为标准,北京威信完全达到借壳要求;但是以IPO标准来看,因2010年度净利润为负,北京威信未能符合“最近三个会计年度净利润为正数”条件。由此来看,北京威信此次借壳中创信测的计划或难成行。

同时,因为审核范围的扩大,很多借壳方案出现了材料不齐的问题。在19家统计样本中,仅7家公司在预案中披露了拟注入资产的三年一期财务数据;其余12家公司,都仅披露了《重组办法》要求的两年一期财务数据。随着新的审核标准开始执行,不少公司可能需要先补齐材料才能进行审核。

另外,IPO审核相较《重组办法》在很多方面都更为细致和严格。例如,《首发办法》在公司独立性及风险把控方面相对谨慎。《首发办法》中,关于发行人独立性等规定较为详细,并有清晰的判断标准,而且《首发办法》明确规定,发行人不得存在重大偿债风险,不得存在影响持续经营的担保、诉讼以及仲裁等重大或有事项。从19家统计样本来看,有多家拟借壳公司存在较高风险,其中,有的公司存在未弥补亏损,有的资产负债率偏高,都担负着较大的偿债风险;有的公司存在重大诉讼风险,还有的面临高行业风险的问题。

炒壳游戏终结

过去,借壳重组一直被认为是登陆资本市场的“捷径”,因为它相对于IPO更省时间。然而,新股发行改革方案及借壳新规的实施将使这些优势不复存在。

一位投行人士告诉记者,近两年选择借壳上市的公司主要有两种:一类是未达到IPO标准或IPO审核被否公司,不得不通过审核标准相对较低的借壳方式谋求上市;另一类公司则是资金紧缺,例如受到扩产需求、PE(私募股权投资)/VC(风险投资)退出等多方面压力,急于在证券市场寻找融资途径。

在上周末新规发布之前,借壳重组标准虽与IPO趋同,但在实际审核程序中仍存在差距。正是这种差距的存在给未达IPO标准的公司提供了机会,近两年,转向借壳上市的拟上市公司一直在逐渐增多。

例如,中技桩业因“无法确定发行人在安全生产管理方面的内控制度是否健全并且有效执行”,IPO被证监会否决。今年5月,中技桩业借壳ST澄海重组方案公布,ST澄海拟以8.12元/股的价格发行股份购买中技桩业92.99%股份,同时定向增发配套融资。该方案11月6日经证监会并购重组委审核通过。

从时间成本来看,借壳重组所消耗的平均时间远远小于IPO上市所需时间。据同花顺数据统计,去年下半年以来,借壳重组平均历时为6个月左右,再之前所需时间大约为一年。相比现在IPO动辄需要2至3年的排队时间,借壳重组的效率明显高得多。嘉化能源是唯一一家新政后公布了借壳重组预案的公司。嘉化能源曾申请在上交所IPO上市,后转为通过借壳上市。对此,嘉化能源的实际控制人管建忠曾表示,主要是出于时间上的考虑。

然而,新政实施后,借壳捷径的优势将不复存在。在证监会下发的《通知》中,借壳审核标准从较模糊的“与IPO标准趋同”提高到明确要求“与IPO标准等同”,未达IPO标准的公司直接失去借壳资格。而因某些原因IPO审核被否的公司,在原有问题或缺陷得到彻底解决之前,也很难获得重组上市的机会。长期来看,借壳上市的时间优势也将难以持续。由于IPO已经开闸,明年起新股发行速度将开始恢复。而且,随着注册制的逐步推进,新股发行所耗时间也将逐步减少,公司IPO上市的时间成本会越来越低。

“新规出台,炒壳游戏已画上句号。”关于借壳新规的未来影响,武汉科技大学金融证券研究所所长董登新教授如是总结。

董登新认为,随着壳资源价值的逐渐下降,借壳概念将逐步淡化,投机炒作之风受到遏制,整个并购重组市场会更加正常、更加健康。一直以来,借壳市场因为存在的众多问题和隐患而饱受争议。比如,壳资源价格存在炒作,借壳过程中标的资产估值溢价过高,不利于正常的市场化重组;借壳重组削弱了退市制度的作用,不利于市场整体健康;借壳市场的透明度相对较弱,容易成为滋生内幕交易的温床等。新的审核标准正是“炒壳游戏”终结者。新规将借壳审核标准提高到与IPO等同,直接把“壳”资源的价格炒作空间降到了最低,并从根本上减少了内幕交易的动机。由于炒作价值不复存在,绩差公司的“不死”神话难以为继,退市制度将得到更有效的落实,更有利于促进产业结构的优化升级。

“这次的借壳新规就像杀虫剂,灭的是重组市场上投机倒把的害虫。”董登新认为,收紧借壳“紧箍咒”,有利于未来并购重组市场更加规范、健康和市场化。而借壳新规与其他新股发行体制改革的相关政策是一套“组合拳”,前者为后续政策的出台进行铺垫,是整个新股发行制度改革的重要步骤之一。

发送好友:http://finance.sixwl.com/fengxianguibi/145770.html

更多信息请浏览:第六代财富网 www.sixwl.com

电眸美人湿身美腿的浴室时光

电眸美人湿身美腿的浴室时光 美女修车工 浑身污垢不碍性感

美女修车工 浑身污垢不碍性感 气质美女深情诱惑 丰满身姿吸引眼

气质美女深情诱惑 丰满身姿吸引眼 性感美女金美辛绝对诱惑

性感美女金美辛绝对诱惑标签:IPO 私募股权投资 借壳上市 分红 退市制度 生态 通知 新政 跌停 新股发行

上一篇:重庆啤酒5914个股东账户响应嘉士伯收购

下一篇:万方发展涉房再融资获受理 地产再融资开闸渐近

·儿子为赚钱 父母闹翻天2014.07.17

·7月第二周投资方向2014.07.11

·中德“牵手”概念股2014.07.08

·7月第一周投资方向2014.07.04

·6月4周投资方向2014.06.27

·给六代财富核心信息平台客户的第一封信2014.06.18

神舟十号整流罩黑

神舟十号整流罩黑 北京极重度污染日

北京极重度污染日 上海节后旅游报价

上海节后旅游报价 巴黎时装周图片直

巴黎时装周图片直