18家上市房企拟再融资上百亿 利好地产股不利股市

人民网股票频道制作

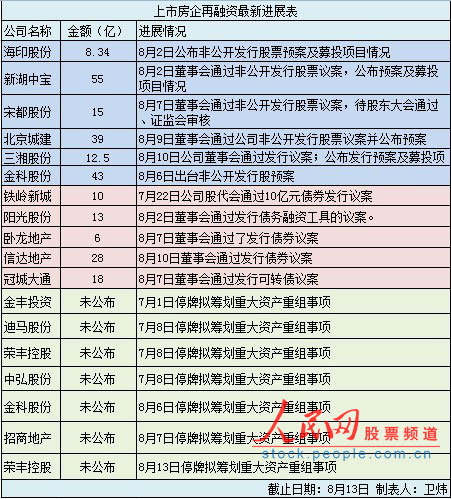

人民网北京8月15日电(实习生 卫炜)近期,上市房地产企业再融资引发市场高度关注。据人民网股票频道统计,截至8月13日,共有18家房企发布再融资预案或停牌筹划再融资事项,已披露再融资方案涉及金额达247.84亿元。虽然目前证监会对于房产再融资依然未“松口”,但种种迹象表明,房企再融资的“春天”已悄然来临。

此轮再融资开启对大盘走势及地产板块将有何影响?长江证券研报认为,地产再融资全面开启为改变三季度震荡行情的两大风险之一。广发证券研报表示,有两类地产股将受益于地产再融资。

等候再融资“大军”壮大至18家 总融资额逾247亿元

7月以来已有18家房企陆续进入等候再融资开闸大军的队伍中。其中,6家上市房企已发布非公开发A股预案;5家房企拟发行各类债券募集资金;剩余7家房企(包括:招商地产)发布临时停牌公告,具体事项等待进一步通知。

在6家已发行股票筹集资金的房企中,新湖中宝当属首例。8月2日,新湖中宝发布非公开发行A股预案,拟以每股不低于3.07元的价格非公开发行不超过17.91亿股,融资总额不超过55亿元。融资用于上海两个棚户区改造项目。沉寂3年的房地产企业再融资终于得以重新启动。随后海印股份、宋都股份、北京城建、三湘股份、金科地产陆续发布非公开发行股票预案。投资的项目涉及政策性保障住房、商品房、商业用房等。募集资金共计172.84亿元。

此外,数家房企选择以发行债券的方式募集资金。债券类行包括银行间债券、可转让公司债等。这5家公司分别为:铁岭新城、阳光科技、冠城大通、卧龙地产、信达地产。共计资金75亿元。

其中,冠城大通于8月7日先后发布《公开发行可转债公司债券预案公告》及《募集资金投资项目可行性研究报告》,拟发行为期6年可转换为本公司 A 股股票的可转换公司债券(以下简称“可转债”)。该可转债及未来转换的 A 股股票将在上海证券交易所上市,票面利率为4.0%。募集的18亿元资金将用于于南京万盛世纪新城的商品房项目。

包括招商地产在内的其余7家房企先后发布临时停牌公告称拟筹划重大资产重组事项。这7家房企分别为:金丰投资、迪马实业、荣丰控股、中弘股份、金科股份、招商地产、荣丰控股。

不到一个半月的时间里,等候房企再融资的队伍实际上已经壮大至18家。然而证监会方面依旧未松口。

在上周五证监会新闻发布会上,证监会新闻发言人强调,对房地产企业再融资的口径没有发生变化,依然是依据2010年国务院规定的有关精神来执行。这位发言人表示,对于房地产行业上市公司、非房地产行业上市公司通过再融资募集资金投向涉及住宅房地产开发业务或重大资产重组置入住宅房地产开发业务的,对其是否存在违反国务院有关规定的情形,我会在进行相关审核时,将在公司自查、中介机构核查的基础上,依据国土资源部等部门的意见来进行认定。

广发证券PK长江证券 再融资开启对股市是福是祸

再融资如若真正开闸,对于房企板块来说影响究竟如何? 广发证券和长江证券解读不尽相同。

广发证券:

广发证券最新研报认为,市场对于再融资的解读必然进一步发酵,随着宋都股份与冠城大通的预案出台之后,我们有理由相信对于专注普通住房建设的,且项目土地本身可以通过国土部审核的房企将受支持。

因此在个股选择上,广发证券研报表示,选择逻辑主要有两条。

第一是前期借壳上市的房地产企业,因为这些公司前期已经经过国土部的审核,相对于其他房企,在监管层的审批流程上具有一定优势。目前来看,停牌的几家企业如金科股份、宋都股份、三湘股份都是属于这一类型。

第二是高杠杆高周转的房企将会受益于再融资,股权融资部分代替债权融资后,公司的周转运营所需要的资金仍能得到满足,而财务费用则受益于公司资本结构的优化将会得到较好的控制。我们认为,上述类别中的典型即是保利地产和阳光城。规模房企中,保利地产在经过一轮降杠杆后,市场对于其增长的预期已经下调,其目前估值低于万科,但增长速度仍然要高于万科。我们认为,目前市场对于保利地产的反应过于悲观,建议积极关注。从成长性企业来看,我们认为阳光城销售规模增长仍然是可以持续的,其对于杠杆和周转的把握是上市公司中最好的之一。如果能实现再融资,对于其降低资金成本非常有利。

长江证券:

然而,长江证券将再融资全面开启视为改变三季度震荡行情的两大风险之一,虽然短期地产股将在再融资重启和中报业绩的推动下持续反弹,但是在利好因素充分释放后,板块所面临的风险可能随时爆发,市场对再融资开闸的解读不易过度乐观:

第一, 虽然再融资有助于降低行业融资成本,对供给也会产生偏正面的影响,但是在楼缺地而不缺钱的背景下,短期调控房价的压力加大;

第二,此举流露出房地产调控加速向市场化回归的迹象,但是也预示着土改和房产税等长效机制可能迅速跟进;

第三,在企业和地方政府负债高企的背景下,地产再融资重启意味着稳增长已经成为政府短期的主要任务,这虽然有利于对冲IPO重启和利率中枢上行的风险,但是在长效调控机制尚未配套完成前,不利于引导资金向实体经济流入。

发送好友:http://finance.sixwl.com/fengxianguibi/122709.html

更多信息请浏览:第六代财富网 www.sixwl.com

各种彪悍成人礼

各种彪悍成人礼 这20种大便你拉过多少

这20种大便你拉过多少 妩媚车模的豪车梦

妩媚车模的豪车梦 盘点女星失态瞬间

盘点女星失态瞬间标签:

上一篇:亿城股份大股东完成5%股本转让 8月涨61%为最牛地产股

下一篇:5年前官司发酵 方正证券遭天价索赔3.62亿元

・IPO何时重启是一道必答题2013.08.16

・93家公司投资逾百亿炒股2013.08.16

・8月16日早盘超级买入大单排行前20名2013.08.16

・8月16日早盘超级卖出大单排行前20名2013.08.16

・8月16日早盘卖盘最强劲的20只股2013.08.16

・8月16日早盘买盘最强劲的20只股2013.08.16

俞正声在西藏调研

俞正声在西藏调研 法师举行洒净仪式

法师举行洒净仪式 用人单位开高薪 吸

用人单位开高薪 吸 傅成玉亲验化工污

傅成玉亲验化工污